臆病者のための億万長者入門

- Amazon.co.jp: 臆病者のための億万長者入門 (文春新書): 橘 玲: 本

- http://www.amazon.co.jp/o/ASIN/416660970X/nilabwiki-22

- >臆病者だからこそ億万長者になれる!年金崩壊に国家破産…。不安が尽きない時代に「虎の子」をいかに守り、増やせばいいのか?宝くじ、年金、保険、為替、株、投資信託、不動産…。投資術を極めた作家が、資産運用で成功するための金融の常識を教えます。

- 資産運用の良書。

読書メモ

- nilog: 共働き夫婦の生涯収入を総額6億円として、15%を貯蓄すれば9000万円。仮に10%でも6000万円なので、年率3%で運用して退職時に1億円。 臆病者のための億万長者入門: 橘 玲 (2016-05-03)

- nilog: 私たちは1億円を超える人的資本を持って働き始める。大学を卒業して数年間働き、結婚して専業主婦になると1億円を超える人的資本をドブに捨てることになる。 臆病者のための億万長者入門 (2016-05-03)

- 臆病者の投資家

- 「リタイアしたあとに資産のすべてを失ってしまったら、もはや生きていく術はない。金融市場のなかで、個人はもっともリスク耐性の低い投資家だ。そう考えれば、個人の資産運用は保守的であるべきだ」

- 「資産運用は金儲けの手段ではなく、人生における経済的なリスクを管理するためにある。そんな「臆病者の投資家」にとって、資産運用でもっとも大切なのは目先の利益だけでなく、将来の予期せぬ経済的な変動から自分や家族の生活を守ることにあるはずだ」

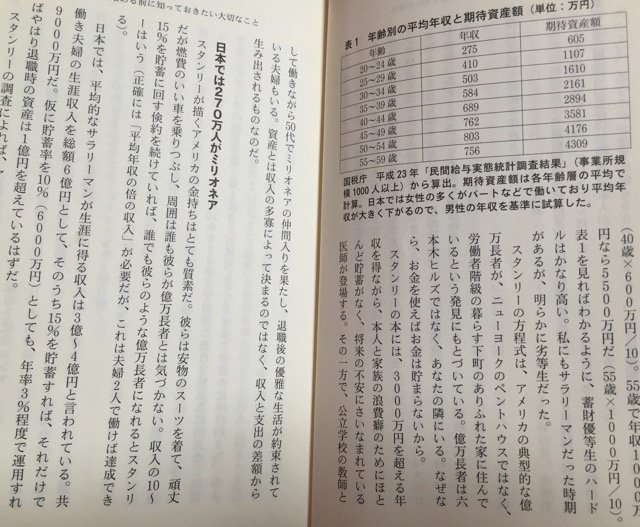

- トマス・スタンリーの「期待資産額」

- 自分が金持ちかどうかを知るための方程式

- 期待資産額=年齢×年収÷10

- 日本では金融資産の大半を60歳以上が保有しているが、これは富を蓄積するのに時間がかかるから

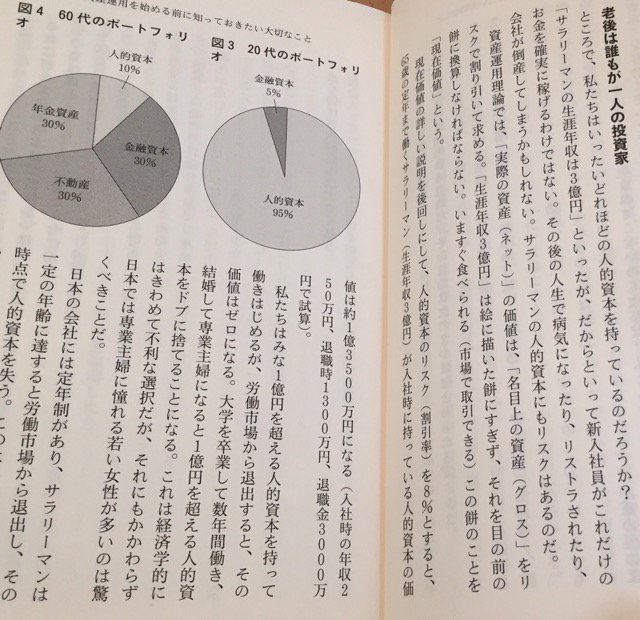

- 社会人になった時点で1億円を超える人的資本(現在価値)を持っている

- ほとんどの人は金融資産よりも人的資本のほうがはるかに大きい

- 欧米で専業主婦がいなくなったのは、働かないことの損失が意識されるようになったから

- 共働き夫婦の生涯年収を総額6億円として、その15%を貯蓄すれば、それだけで9000万円。仮に10%でも6000万円で年率3%で運用して退職時に1億円。

- 私たちは1億円を超える人的資本を持って働き始めるが、労働市場から退出すると、その価値はゼロになる。大学を卒業して数年間働き、結婚して専業主婦になると1億円を超える人的資本をドブに捨てることになる。

- 人的資本の運用で得られる富(効用)とは、金銭を含む「幸福」のこと。人は金銭のためだけに働いているわけではない。やりがいのない仕事では給料が高くても楽しくない。雀の涙のような賃金ではやりがいすら生まれてこない。労働市場から得られる幸福を最大化しようとする

- 金融資本の運用が人的資本と本質的に異なるのは「幸福」というやっかいな問題とかかわる必要がないことだ

- 年金は定年で強制解雇されるサラリーマンを救済する制度

- 以前は、国民の大半は農業などの自営業者で、一生働くのが当たり前だったから年金制度は必要なかった

- 宝くじは「愚か者に課せられた税金」

- ラスベガスのルーレットの期待値は95%、パチンコは97%、バカラは99%、競馬などの公営競技でも75%ある。宝くじやサッカーくじは期待値が50%を下回る

- 増税は有権者から嫌われ選挙で不利になるから、政治家は宝くじで射幸心を煽り「愚か者」からぼったくる

- 「宝くじは割にあわないギャンブル」というのはいまや常識で、売り上げは頭打ち

- 公営賭博の収益には多くの団体がぶら下がっている

- 最高賞金の額だけが際限なく増えていく

- 人は自分が世界の中心だと思っている。自分は特别だと思っている。

- 「完全に合理的だと人生は無意味になって、ひとは死ぬか狂うしかなくなる」

- あやしげな業者は心理的な歪みを利用した巧みなマーケティングで近づいてくる

- 高野山の高僧がハイリスクの投資

- 「高野山の高僧ともなれば高い人徳を持っている(はずだ)から、銀行や証券会社がその威光に慄いて、下々の者が知るはずのない素晴らしい投資情報を教えてくれたとしてもなんの不思議もない……」

- 密教のきびしい修行に耐えて高位の聖職者になったとしても、金銭欲の煩悩からは逃れられない

- 生命保険

- 日本のような豊かな国では、両親に不幸があっても祖父母、兄弟、親戚が面倒を見るだろうから、幼い子どもが路頭に迷うことはほとんどない。遺族年金も支給される。保険で必要な保障額は思ったよりずっと少ないはず

- 子どもが成人したり、じゅうぶんな貯蓄ができれば、生命保険による保障は必要ない

- ファイナンス理論

- 「ボラティリティは正規分布(ベルカーブ)で計測できる」という仮説が前提

- ファイナンス理論では暴騰や暴落などの極端な出来事をうまく説明できない。正規分布では、1日のうちに日経平均が1000円も乱高下するようなことは100年に1回しか起こらないことになってしまう

- ファイナンス理論では将来の暴騰や暴落は予測できない

- マンデルブロの発見

- ロングテール(べき乗分布)

- 株式市場はひとびとの思惑が相互に緊密に結びついた「複雑系のスモールワールド」

- 個人の投資家が購入しやすい世界株ETF

- 東証の「上場インデックスファンド世界株式」(1554)

- 世界株ETFから日本株を除いたもので、すでに日本株を保有している日本の投資家に最適化したもの

- 株式投資は債権や預金よりも長期的には高い利回りを期待できる

- 市場が長期的には拡大していくのなら、株式が原理的にもっとも有利な投資対象

- インフレで金利が上昇すると年金財政はかなり改善できる

- 国債の配当で年金資産が増えても、その分だけ支給額が増えるわけではないから

- インフレになれば年金は増額されるが「マクロ経済スライド」によって引き上げ幅は政治的に圧縮できる

- インフレを利用して年金受給者に実質的な損失を負わせ、借金をチャラにするのと同じ

- 厚生年金の会社負担分

- 厚生年金は保険料の半額を会社が負担することになっている。会社負担分は経営側からすれば人件費の一部だが、サラリーマンはそれを給料の一部だと思っていないので、この錯覚を利用して「厚生年金の利回りはプラスだ」と言い募る

- 厚労省は「将来世代でも厚生年金は2.1倍もらえると主張しているが、内閣府による試算では、会社負担分を加えた総保険料では、厚生年金の利回りは53歳以下のサラリーマンでマイナスになっている

- 国民年金のツケは厚生年金で支払われる

- 年金保険料の料金改定に国会の議決が不要なのは、払った保険料がいずれ本人に返ってくるとされているから。現実には、サラリーマンが納めた保険料の半分は国民年金の赤字の穴埋めに流用され、消えていく

- 未来を知ることはできないが、人口動態はかなり性格に予測できる

- 日本のような先進国では、年齢ごとの死亡率は統計的にほぼ正確にわかっている

- いまのゼロ歳児が平均寿命を迎える80数年後まで、人口構成がどのように変化していくのかはあらかじめ決まっている

書籍情報

- Amazon.co.jp: 臆病者のための億万長者入門 (文春新書): 橘 玲: 本

- http://www.amazon.co.jp/o/ASIN/416660970X/nilabwiki-22

- >内容紹介

- >「アベノミクス」で、儲け話を持ちかけてくる人が増えていませんか?

- >でも、「ウマい話は決してあなたの元にはやってきません」

- >冷静沈着でわかりやすく経済を語り、『臆病者のための株入門』がロングセラーになっている作家・橘さんが、これからの時代を生き抜く投資術、資産運用術を指南します。

- >株の買い方、為替市場の見方、土地・債権・株の資産ポートフォリオの作り方など、実践的な知恵に満ちた一冊です。

- >

- >内容(「BOOK」データベースより)

- >臆病者だからこそ億万長者になれる!年金崩壊に国家破産…。不安が尽きない時代に「虎の子」をいかに守り、増やせばいいのか?宝くじ、年金、保険、為替、株、投資信託、不動産…。投資術を極めた作家が、資産運用で成功するための金融の常識を教えます。

- Amazon.co.jp: 臆病者のための億万長者入門 eBook: 橘 玲: Kindleストア

- http://www.amazon.co.jp/o/ASIN/B00KVTG586/nilabwiki-22

- >株を始めるならこの1冊、という信用を得てロングセラーとなった『臆病者のための株入門』から8年。『臆病者のための裁判入門』に続き、シリーズ第3弾が出ました!

- >今回は株だけではありません。宝くじ、年金、生命保険、株、投資信託、為替、不動産……。「年金崩壊」「国家破産」等々不安が尽きない時代にどうすれば「虎の子」を守れ、増やせるのか? あなたの疑問にすべて答えます。「億万長者になるのは簡単だ」「宝くじを買う人は資産運用に成功できない」「資産運用の面から見ればマイホームはおすすめできない」「高金利の通貨は長期的には安くなる」など、読み進めるうちに今まで抱いてきた常識が著者の明晰な論理によってガラガラと崩れさります。不安で先行きの見えない時代だからこそ知っておきたい「資産運用の常識」が詰まった一冊です。